Diferencia entre nota de venta y factura

lo que realmente cambia en términos fiscales y legales

Diferencia entre nota de venta y factura

Hablar de la diferencia entre nota de venta y factura parece sencillo, pero en la práctica es un tema que genera errores administrativos frecuentes.

He visto negocios pequeños emitir notas pensando que cumplen con obligaciones fiscales, y también empresas que facturan cuando en realidad una nota habría sido suficiente para su control interno.

La distinción no es solo formal; tiene implicaciones legales, fiscales y contables.

Entender esta diferencia evita multas, problemas con el SAT y desorden en la contabilidad.

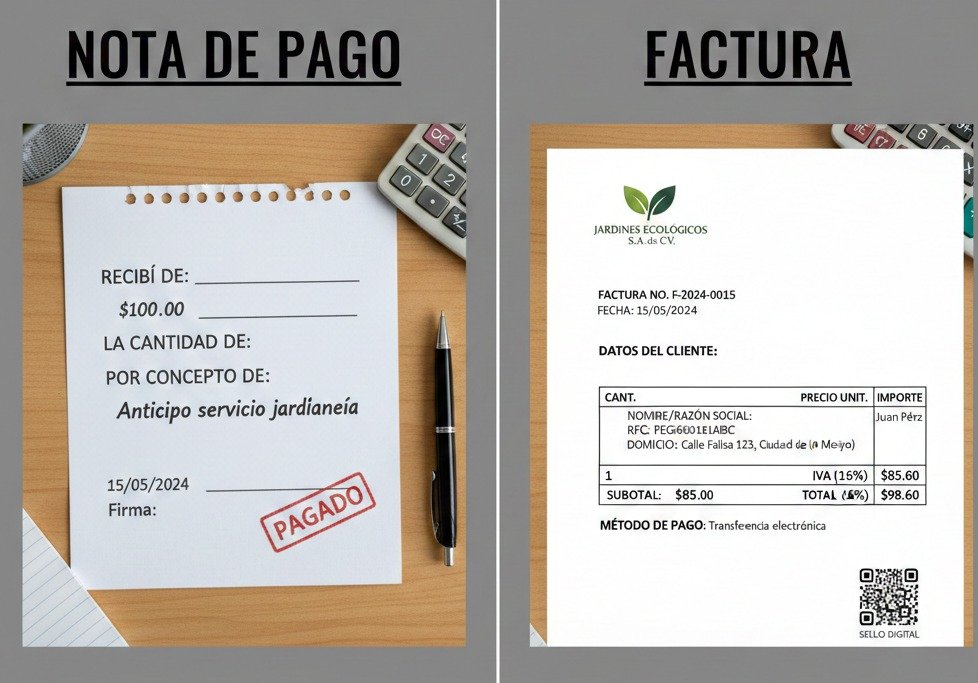

¿Qué es una nota de venta y para qué sirve?

La nota de venta es un comprobante comercial interno que acredita que ocurrió una transacción. No es un comprobante fiscal digital.

Generalmente incluye:

- Nombre del negocio.

- Fecha.

- Descripción del producto o servicio.

- Cantidad.

- Precio.

- Total pagado.

Su función principal es administrativa y operativa. Sirve para:

- Control interno de ventas.

- Registro diario de ingresos.

- Soporte para inventarios.

- Comprobante simple para el cliente.

Sin embargo, no permite deducciones fiscales ni acredita impuestos trasladados. En México, una nota de venta no sustituye un CFDI.

Qué es una factura y cuál es su alcance legal

La factura, específicamente el CFDI (Comprobante Fiscal Digital por Internet), es un documento fiscal validado por el SAT. Tiene validez legal y efectos tributarios.

Incluye elementos obligatorios como:

- RFC del emisor y del receptor.

- Régimen fiscal.

- Uso del CFDI.

- Desglose de impuestos (IVA, ISR si aplica).

- Sello digital.

- UUID (folio fiscal).

- Fecha y lugar de expedición.

A diferencia de la nota de venta, la factura:

- Permite deducir impuestos.

- Acredita IVA.

- Es obligatoria cuando el cliente la solicita.

- Debe cumplir requisitos técnicos específicos.

Aquí radica la diferencia clave: la factura tiene efectos fiscales; la nota de venta no.

Diferencia entre nota de venta y factura en términos prácticos

Si lo explico de manera directa, la diferencia entre nota de venta y factura se resume en tres niveles:

1. Validez fiscal

- Nota de venta: no tiene validez ante el SAT.

- Factura: es un documento fiscal oficial.

2. Uso contable

- Nota de venta: sirve como control interno.

- Factura: respalda declaraciones y deducciones.

3. Obligación legal

- Nota de venta: opcional y administrativa.

- Factura: obligatoria si el cliente la solicita.

Muchos negocios utilizan la nota de venta para operaciones de mostrador cuando el cliente no requiere comprobante fiscal. Pero si el cliente pide factura, el negocio está obligado a emitirla.

¿Cuándo conviene usar cada una?

Desde mi experiencia administrativa:

Se utiliza nota de venta cuando:

- El cliente no requiere deducción fiscal.

- Es una venta al público en general.

- El negocio necesita solo control interno.

Se utiliza factura cuando:

- El cliente la solicita.

- Es una operación entre empresas.

- Se requiere deducibilidad.

- Se debe declarar IVA trasladado.

En términos fiscales, la factura siempre prevalece sobre la nota.

Errores comunes al confundirlas

He detectado prácticas incorrectas que generan problemas:

- Creer que una nota sustituye una factura.

- No facturar ventas cuando el cliente lo solicita.

- No declarar ingresos respaldados solo con notas.

- Pensar que la nota evita obligaciones fiscales.

Aunque no se emita factura, el ingreso sigue siendo acumulable para efectos fiscales.

Conclusión clara y directa

La diferencia entre nota de venta y factura no es solo un formato distinto. Es la diferencia entre un documento administrativo y un comprobante fiscal oficial.

La nota de venta ayuda al control interno.

La factura cumple con obligaciones ante el SAT.

Entender esta distinción protege al negocio de sanciones y mantiene orden en la contabilidad. En términos simples: si hay implicación fiscal, debe existir factura; si solo es control interno, puede utilizarse nota.